普华永道中东公司2月3日发布报告《沙特经济观察2025》指出,在“2030愿景”下,沙特阿拉伯大力拓展非石油产业、重塑经济结构,取得了显著进展。但是,非石油行业仍然受到石油市场状况的影响,其增长速度与油价涨落密切关联。随着财政收紧,生产率提升受到限制,这种增长模式越来越难以持续。

报告建议,沙特下一阶段的增长需要从规模转向质量。资本应更有选择性地配置到那些能够提升生产能力、创造可扩展出口并吸引私人投资的活动中,从而实现独立于石油收入的可持续增长。报告同时提出建立一个出口导向型增长框架,帮助政策制定者和投资者识别出那些对石油依赖度低、能够实现稳健高效增长的行业。

正文摘编如下:

一、背景

自“2030愿景”启动以来,沙特阿拉伯在拓展非石油经济方面取得了快速进展。截至2024年,非石油部门约占沙特阿拉伯4.7万亿沙特里亚尔(1.25万亿美元)经济总量的56%,非石油财政收入自2017年以来增长了一倍以上。

这些成果反映了营商环境的持续改革、大规模公共投资和私营部门参与度的提高,包括大型超级项目的推出、公共投资基金(PIF)在扶持新兴行业(从旅游业到先进工业和汽车制造业)方面发挥的日益重要的作用,以及利用愿景实现计划来协调政府各部门的政策、监管和投资。

尽管总体指标反映出经济多元化持续取得进展,但石油市场状况仍然是影响非石油经济活动的重要因素。近期非石油经济增长的很大一部分仍然直接或间接地依赖于石油相关的财政收入,这使得经济结果与全球油价波动紧密相连。2025年,油价走软导致预计财政收入同比下降13.3%,并加剧了支出环境的紧缩,凸显了石油市场动态与非石油投资的规模、时机和构成之间持续存在的关联。

这种关联性不仅限于短期需求状况。生产率指标表明,近期非石油行业的增长主要由资本投资、劳动力扩张和公共部门支持驱动。总体指标显示,自21世纪10年代中期以来,全要素生产率有所放缓,这意味着随着经济转型推进,未来多元化收益需更多仰仗效率提升、创新和私营部门主导的生产率增长。

随着财政状况趋紧,之前的增长模式将难以持续。因此,下一阶段的多元化发展将更加注重增长的驱动方式,而不仅仅是增长的规模。未来的发展将不再仅仅依赖于非石油总产出的扩张,而是需要引导资本更多流向那些能够提高生产率、创造可扩展出口并吸引私人投资的活动,从而降低对石油周期的依赖。

这一转变反映出经济战略应向韧性方向进行更广泛调整。政策制定者需更加重视经济增长能否在外部冲击和财政周期中得以维持,尤其是在全球环境日益分散且面临油气收入下降压力的情况下。

二、油价如何影响非石油行业

石油收入通过以下渠道影响非石油经济表现:

首先,油价影响财政空间和公共投资的步伐。高油价时期,资本得以快速部署,基础设施得以扩张,非石油行业的需求也得到广泛支撑。然而,一旦油价回落,支出优先级会重新调整,借贷压力上升,投资项目放缓。因此,将有限的财政资源用于建设可持续的生产能力,而非长期经济回报有限的活动,这一点显得尤为重要。

其次,石油市场状况会影响投资行为,尤其是外国投资者的投资行为。国内商业信心有所增强,即使在油价走低时期,采购经理指数(PMI)也保持在扩张区间。然而,外部资本对财政前景、公共支出轨迹和长期增长的可靠性仍然较为敏感,这导致近期油价疲软时期外国直接投资流入量趋于平稳。

第三,油价将影响外部状况和用于多元化融资的外汇储备。外汇储备用于进口对非石油增长至关重要的资本货物、技术和专业服务。当石油收入减少时,外部缓冲能力会受到压力,融资环境趋紧,非石油项目可能会被推迟或缩减规模。这更加凸显了发展非石油出口的重要性,非石油出口能够产生稳定的外汇收入,并减少对石油融资储备的依赖。

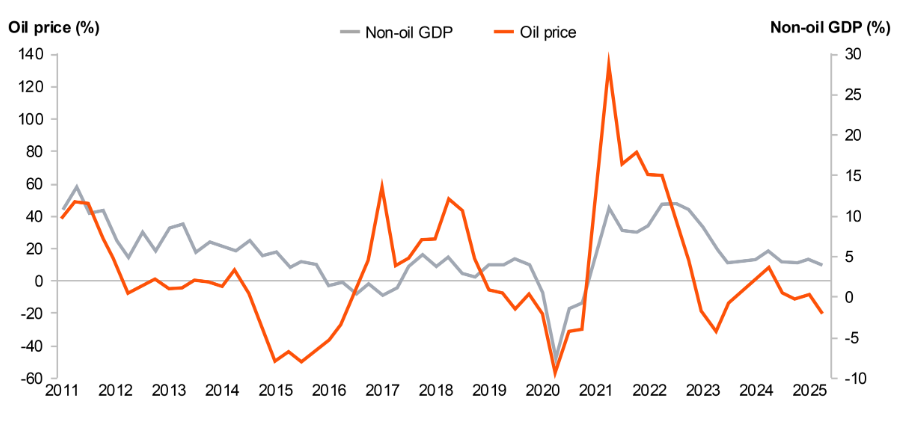

我们的实证分析证实,这些渠道仍然具有重要的经济意义。我们的估算表明,油价每变动10%,非石油GDP就会变动约0.5%。

图1:石油价格变化和非石油GDP随时间的变化

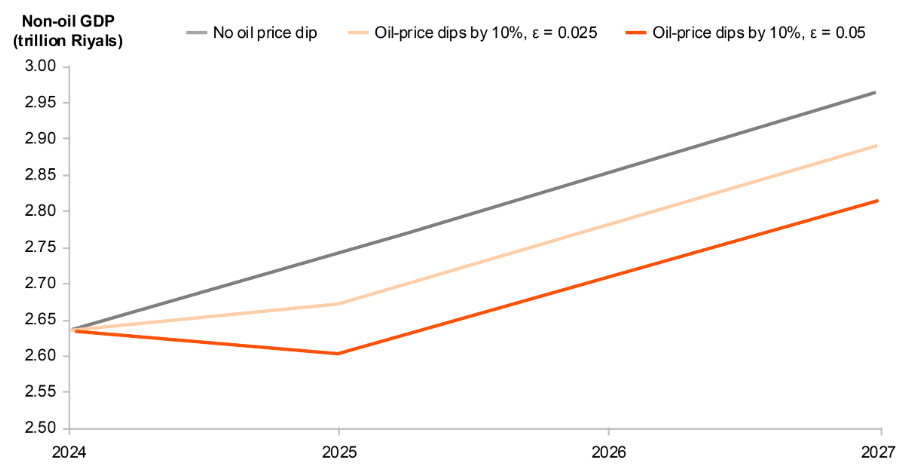

为了更直观地理解这一点,假设油价在3年内持续下跌10%,那么在基准非石油GDP增长率下,非石油GDP将累计损失约4300亿沙特里亚尔。如果非石油GDP对油价波动的敏感度只有现在的一半,那么3年内非石油GDP的累计损失将仅为2150亿沙特里亚尔。这凸显了油价波动对非石油经济构成的风险,以及降低非石油GDP增长对石油经济依赖的重要性。

图2:油价下跌对非石油GDP的影响

这些发现并不是说迄今为止的多元化努力无效。相反,这说明经济仍处于转型期。因此,政策问题在于如何通过提高增长的质量、结构和可持续性,逐步降低油价对非石油行业表现的影响。

三、为什么出口导向型增长至关重要

对于沙特阿拉伯这样资源丰富的经济体而言,主要依靠内需驱动的增长并不足以抵御大宗商品周期波动的影响。只要石油收入仍然是家庭收入和公共支出的锚点,国内需求就会继续受到油价波动的影响。

出口导向型活动之所以重要,是因为它通过多种机制支持可持续多元化,包括:打造独立的需求引擎;通过竞争来培养能力;扩大外汇储备;改变投资的性质。

国际经验表明,成功的多元化投资依赖于投资的先后顺序。对沙特阿拉伯而言,与其将投资分散到众多不相关的领域,不如集中精力于那些早期规模化就能创造可转移能力、从而支持技术升级的行业。在这些核心行业中拓展出口业务,可以巩固学习成果,提升质量标准,并促进具有全球竞争力的企业加速涌现,从而使相关行业能够以更低的风险更快地实现规模化发展。

随着财政状况日益紧张,投资结构比投资规模更为重要。应将重点转向加强可持续多元化的基础建设,包括技能发展、供应链深度和具有竞争力的产业产能。随着这些基础得以稳固以及私人投资扩张,非石油行业增长对油价的敏感性应会逐渐降低。

向这一方向转变增长模式会对投资重点产生影响。当经济活动主要由国内需求和公共支出驱动时,资本往往会流向那些能够带来短期快速收益但可持续性有限的行业。例如,建筑业可以迅速提振经济增长,但一旦项目结束,其影响就会消退,而且技能也难以转移到更高价值的贸易行业。同样,依赖偶发性需求的活动或许能够暂时提振经济增长,然而,除非它们能够帮助企业扩大规模、提升价值链并构建本地供应链网络,否则将很难维持增长势头。例如,大型活动可以刺激服务业发展并提升知名度,但其长期价值则取决于它们能否促进物流、创意产业、科技或国际商务服务等领域的能力建设。

这意味着要更有选择性地使用公共资源。公共资源最有效之处在于它们能够提供额外效益:降低早期风险、构建共享基础设施或创造条件,使私人投资者能够充满信心地参与其中。随着各行业的成熟,持续发展越来越依赖于私营企业在商业条款下扩张、投资技术并在外部市场展开竞争。

供应链中的投资选择至关重要。为众多行业提供关键投入的上游活动能够影响整个经济的生产力和竞争力。原材料、化学品和数字平台决定着下游产业的成本和质量,而机械设备制造则刺激对零部件、专业服务和技术能力的需求。在这些联系紧密的领域,学习效应和溢出效应往往更强。

四、增长框架概述

基于以上分析,本研究提出“出口导向型增长框架”,通过将投资决策与出口竞争力、能力发展、国内价值创造、技能提升以及有针对性的公私风险分担相结合,为沙特阿拉伯构建出一个更具韧性和可持续性的增长模式。框架涉及五个方面:

1. 增强出口能力和可贸易竞争力

2. 构建结构深度和学习潜力

3. 最大限度发挥国内价值创造和供应链一体化作用

4. 提升技能和就业质量

5. 扩大私人投资规模,并将公共资源引导至能够创造价值的地方。

通过情景模拟模型,在该增长框架下,到2035年可使全要素生产率提高约10%,从而使非石油GDP增长约5.5%,并将显著增强非石油经济增长的韧性。