10月8日,信用评级机构标普发布题为《从石油到机遇:沙特阿拉伯如何重新定义其经济》的报告,认为沙特“2030愿景”下的经济多元化取得积极成效,但仍将保持最大原油出口国地位,国际油价仍是影响其宏观经济运行的重要因素。报告预测沙特2025年GDP增长3.7%,未来三年保持稳定增长的同时,财政赤字和经常账户赤字将扩大。报告主要内容如下,后附沙特21个实体的资信评级。

一、经济多元化转型成效

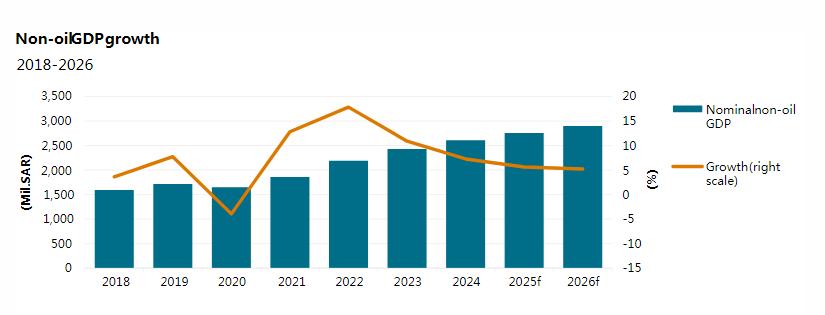

“2030愿景”正在持续重塑沙特经济格局,政府大力发展非石油经济,并取得切实成效。我们估计,到2025年底,非石油经济活动将占GDP总量的57%左右。未来几年,这一比例将会因油价而反向波动,即在油价较高时期(石油行业扩张时期)下降,而在油价较低时期上升。这种波动掩盖了非石油经济名义增长的趋势。

图 1:沙特非石油经济GDP增长率

增长前景依然强劲。公共投资基金(PIF)对多元化项目的巨额投资(每年超过400亿美元)、家庭消费的增长、就业增长(包括女性劳动力参与率)以及旅游业等新兴经济部门的发展,刺激了信贷增长,并可能持续下去。2018年开征增值税等措施也增强了经济基础,并开始产生财政效益。

在能源转型推动下,全球石油需求高峰已经过去,但沙特仍将凭借其丰富的油气储量和低廉的生产成本,保持全球最大产油国和最大石油出口国的地位。因此,石油及其相关的下游产业仍将是沙特经济的重要组成部分,对油价和产量变化的敏感性也将继续保持。

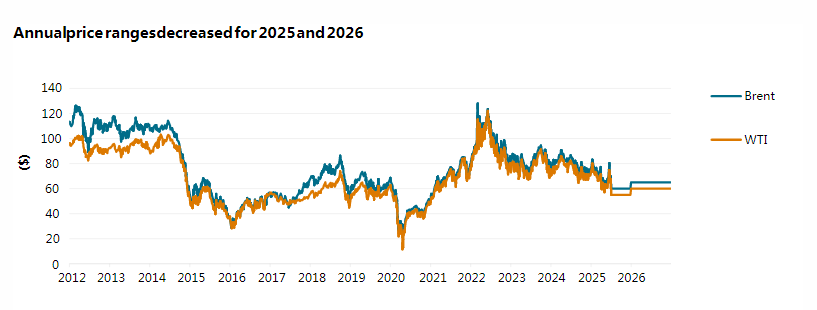

我们预计,全球石油市场将出现供应侧变化,2025-2026年全球石油需求将略有增长,增幅将低于110万桶/日。虽然沙特油气出口并未直接受到美国关税的影响,但全球经济活动减弱可能会抑制出口增长。OPEC+决定加速解除此前220万桶/日的减产协议,而此时市场似乎已经供应过剩,过剩产能约为500万桶/日,主要集中在中东地区。

我们预计,从2025年第四季度开始的库存增加将对油价造成更大的下行压力。2025年剩余时间内布伦特原油和西德克萨斯中质原油的平均价格分别预计为每桶60美元和55美元;2026年平均价格将分别升至每桶65美元和60美元。随着OPEC+产量及其市场份额的增加,美国陆上石油产量可能会缩减。更高的石油产量支持了我们对沙特2025年GDP增长3.7%的预测,高于今年5月预测的3.5%。

图2:国际原油价格走势预测

图2:国际原油价格走势预测

地区冲突、美国能源政策和全球经济状况等外部因素都将与油价波动相关,此外地缘政治风险仍是不可忽视的重要因素。即便如此,沙特的经济表现——包括创历史新高的游客数量——在近期地区局势升级的背景下仍保持一定的韧性。

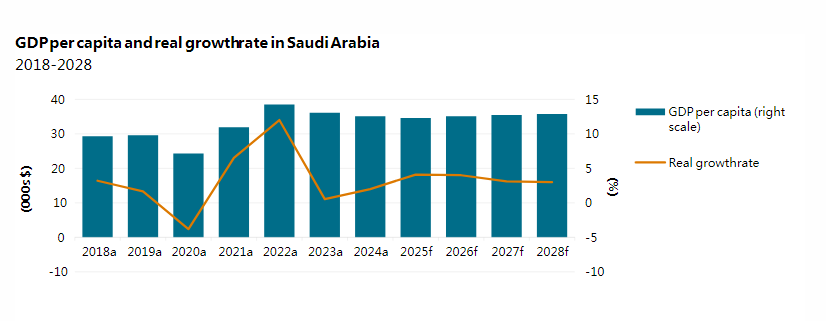

图 3:2025-2028年沙特人均GDP增长率预测

二、多元化的代价

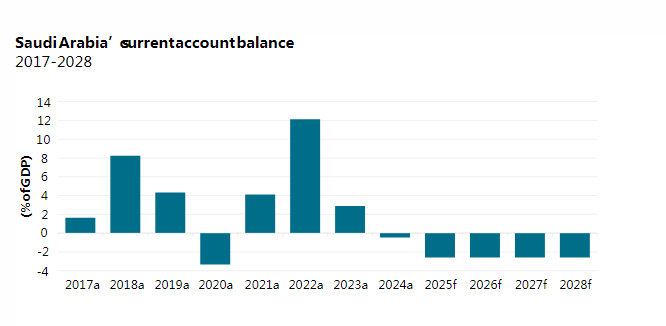

与“2030愿景”相关的基础设施项目正处于资本密集型阶段,由于国际油价自2024年起减弱,我们预计沙特的财政赤字和经常账户赤字将扩大,政府和银行体系的总债务将上升。政府将不得不定期合理化或重新安排项目。

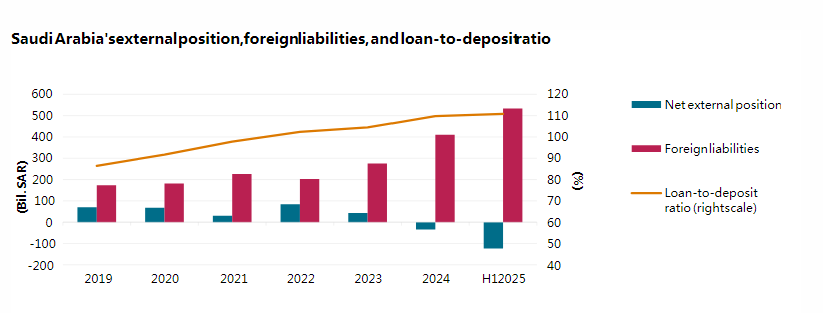

由于石油出口收入下降以及与基建项目需求相关的进口量增加,经常账户很可能长期处于赤字状态。我们预测,2025年至2028年间,经常账户将转为更广泛、更持久的赤字,规模将达到GDP的约2.6%。2025年至2028年间,外部融资总额占经常账户收入的比例将从2024年的69%升至平均85%。这一增长部分源于银行短期外债发行量的增加。尽管沙特的净外部资产头寸将收窄,但到2028年仍将保持正值。沙特雄厚的外汇储备和主权财富基金资产仍是其重要的信贷优势,并在一定程度上缓解了外部冲击和潜在的融资波动。

图4:沙特经常账户平衡

三、沙特银行业保持韧性

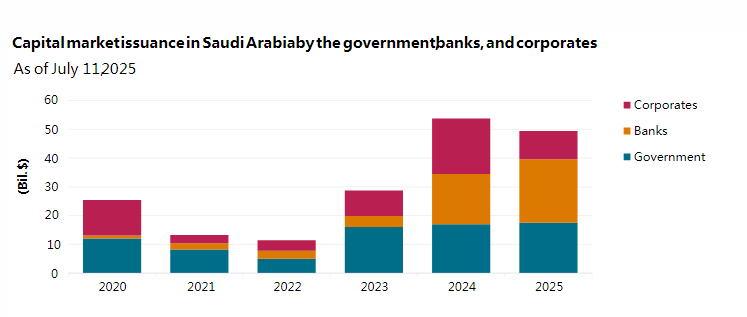

银行在“2030愿景”融资中发挥着重要作用。例如,2024年至今,商业银行在沙特资本市场的上市发行中占据很大比例。

图 5:沙特政府关联实体、银行、私营企业在资本市场发行情况

贷款增长速度超过存款增长速度,融资结构性发生转变。贷存比稳步上升,目前已超过110%。截至2025年6月30日,银行业净外债头寸已达到贷款总额的3.9%,这反映了外债的增长。虽然我们预计沙特银行的外债规模将在未来12-24个月内继续增加,但其占贷款总额的比例不会超过10%。

图 6:沙特商业银行的净外部头寸、外债、存贷比

沙特商业银行保持着充足的资本和盈利能力。截至2025年6月30日,银行的总资本充足率为19.3%,资产回报率达到2.3%。我们预计,未来12-24个月,这一比率将保持大致稳定,因为贷款额的增加将抵消预期的利率下降。

住宅抵押贷款是沙特实现“2030愿景”中70%住房自有率目标的重点。截至2024年底,银行持有的房地产贷款总额达1800亿美元,占贷款总额的23%。住房贷款一般简单且标准化,贷款价值比通常高达90%,采用固定利率,期限为25-30年。由于供应短缺、年轻人口的持续增长,以及允许外国人拥有房地产的法规出台,未来两到三年,住宅房地产价格将继续上涨。2025年8月,沙特房地产再融资公司(SRC)首次发行住宅抵押贷款支持证券(RMBS),目标是增加交易量并吸引外部投资。银行可以较低的利率向 SRC剥离抵押贷款,并利用RMBS市场进行额外的再融资。

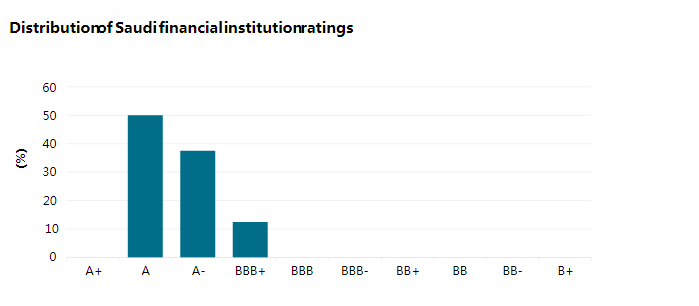

我们认为银行业风险趋势稳定。截至2025年9月11日,沙特金融机构所有外币评级展望均为稳定,且均属于投资级。

图 7:沙特金融机构外币信用评级分布

四、企业蓬勃发展

“2030愿景”正在重塑企业格局,受益显著的行业包括房地产、采矿业、医疗保健、建筑业、科技、旅游和酒店业以及物流和供应链。

沙特政府计划对价值2.5万亿美元的矿产资源进行开发,并已出台支持性政策法规,采矿业年产值将从2024年的170亿美元提高到2030年的750亿美元。在医疗保健领域,强制性保险和有利的人口结构可能会使2030年的医院容量较2023年增加40%。此外,我们预计将出现更多私营医疗保健公司。相比之下,利雅得的零售地产面临潜在的供应过剩。我们预计,到2027年零售地产存量将增长50%,这可能会带来租金压力。尽管如此,由于人口增长和持续的旅游活动,需求依然强劲。

沙特企业的评级总体稳定。截至2025年9月13日,71%的上市企业(包括沙比克、沙特电力公司和沙特电信公司)的评级为投资级,展望稳定。在我们评级的企业中,政府相关实体占71%。尽管资本支出需求高且利率相对较高,但大多数实体仍保持了信用质量。

五、项目融资日益重要

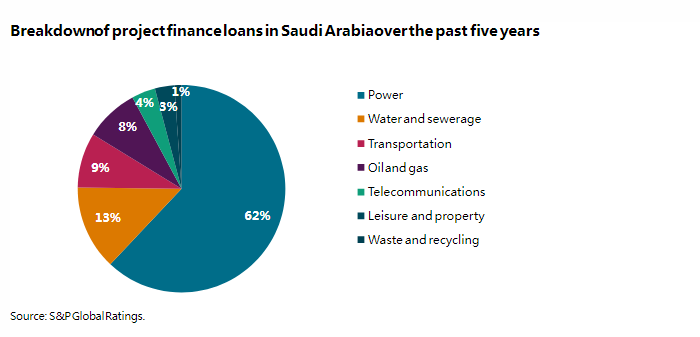

沙特的公用事业项目以项目融资为主。过去五年,公用事业项目就占项目融资贷款的75%,与信誉良好的交易对手签订长期承购协议,将继续支撑基本面保持强劲以及投资者信心。项目融资在电力和水务领域尤为普遍,并日益扩展到数字和社会基础设施领域。

电力仍然是优先发展的行业。投资旨在增加常规发电能力并刺激风光储等可再生能源项目的发展。沙特电力采购公司计划,到2030年每年增加约7吉瓦(GW)的联合循环燃气轮机发电能力。我们预计沙特未来五年将新增近90吉瓦的可再生能源装机容量,同时新增近48吉瓦时的储能容量。在此背景下,PIF与ACWA Power于2025年7月签署了一项具有里程碑意义的协议,将打造一个15吉瓦的可再生能源组合,彰显了该行业的扩张势头。

图8:过去5年沙特项目融资的行业分布

数字基础设施已成为沙特增长最快的领域之一,反映出投资者的强烈兴趣。数字基础设施越来越多地诉诸项目融资。沙特政府计划投资约200亿美元,到2030年将数据中心容量扩大2吉瓦。具有里程碑意义的交易包括DataVolt与NEOM合作投资50亿美元,在Oxygon开发一个净零能耗人工智能园区。此外,Khazna等新兴市场国家的企业也计划进入沙特。这反映出投资者信心不断增强,并凸显了沙特在数字基础设施方面的努力。我们预计这一势头将持续下去。

相比之下,社会基础设施建设进展较为缓慢。国家私有化中心正在筹备约200个项目,这些项目以公私合作的形式存在,涵盖医院、学校和住房。其中一些项目已经启动,例如麦地那的安萨尔医院,但总体执行进度仍然缓慢。

再融资和资产货币化正日益成为核心。沙特的绿地项目通常通过长期软迷你贷款结构进行融资,该结构具有递增利润率和现金流触发机制,这意味着巨大的再融资需求。鉴于长期优惠政策以及政府对公用事业项目的大力支持,这一方案被证明是最具竞争力的融资解决方案。随着电厂投入商业运营,项目发起人已开始探索再融资方案,以期从优化的风险状况和可预测的现金流中获益。

再融资在支持政府主导的基础设施项目中发挥着关键作用。沙特正加快电力、水利、数字和社会基础设施领域的投资,以实现其经济多元化目标。为了维持这一发展势头,对运营项目进行再融资(尤其是通过资本市场进行再融资)将是关键,因为这能让银行释放资产负债表容量,并将资本回收用于新的开发项目。

与此同时,资产货币化正在成为资本循环利用的又一渠道。沙特正在复制阿美石油公司交易的成功模式,将油气管道等基础设施资产货币化,以释放资本进行再投资。目前,输电网络等领域正在探索类似的策略,使政府能够将收益再投资于新项目,同时保留对战略资产的监管。

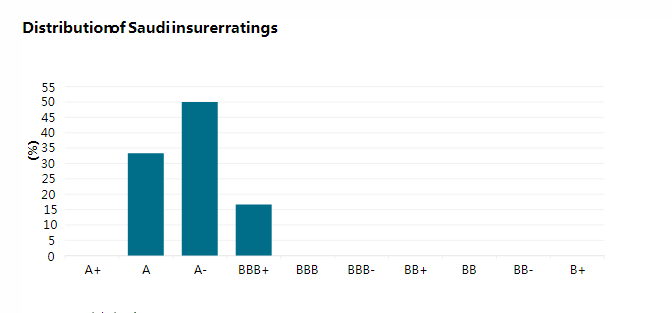

六、保险业持续扩张

沙特保险市场持续快速扩张,持续的经济活力、人口增长以及新的强制性保险计划的推出,使其受益良多。2020年至2025年间,沙特保险市场收入翻了一番。在仍欠发达的寿险和储蓄险领域,长期增长潜力巨大。上述险种的承保保费在2024年大幅增长,约占总保费的10%,而2023年这一比例仅为4%左右。

沙特市场结构高度集中且保险渗透率较低,前五大保险公司贡献了总收入和盈利的70%-75%,其余21家保险公司的利润率较低。此外,车险和医疗保险领域的竞争压力并拖累了承保利润率。尽管如此,信贷质量依然强劲。

沙特保险公司的投资组合波动性相对较低,因为它们主要专注于固定收益资产。持续的整合和资本筹集有望增强资本缓冲,尤其对于中小型保险公司而言。截至 2025年6月23日,沙特保险公司的所有评级均为投资级,展望稳定。

图9:沙特保险机构外币信用评级分布

附表:沙特主要企业、金融机构评级

实体 | 外币评级 | 本币评级 | 展望/前景 | 部门 |

沙特基础工业公司SABIC | A+ | ksaAAA | 稳定的 | 企业 |

沙特电力公司SEC | A+ | ksaAAA | 稳定的 | 企业 |

沙特电信公司STC | A+ | 稳定的 | 企业 | |

拉杰赫银行和投资公司Al Rajih | A | ksaAAA | 稳定的 | 金融机构 |

海合会互联互通管理局 | A | 稳定的 | 企业 | |

利雅得银行 Riyad Bank | A | ksaAAA | 稳定的 | 金融机构 |

沙特房地产再融资公司 SRC | A | ksaAAA | 稳定的 | 金融机构 |

合作保险公司 Tawuniya | A | gcAAA | 稳定的 | 保险机构 |

沙特国民银行 SNB | A | ksaAAA | 稳定的 | 金融机构 |

阿林玛银行 Alinma Bank | A- | ksaAAA | 稳定的 | 金融机构 |

阿拉伯国家银行 ANB | A- | ksaAAA | 稳定的 | 金融机构 |

沙特法国银行 BSF | A- | ksaAAA | 稳定的 | 金融机构 |

沙特再保险公司 SR | A- | gcAAA | 稳定的 | 保险机构 |

瓦拉合作保险公司 Walaa | A- | ksaAAA | 稳定的 | 保险机构 |

海湾保险集团 | A | ksaAAA | 稳定的 | 保险机构 |

拉杰赫合作保险公司 | A- | ksaAAA | 稳定的 | 保险机构 |

沙特投资银行 | BBB+ | ksaAA+ | 稳定的 | 金融机构 |

瓦塔尼亚保险公司 Wataniya | BBB+ | ksaAA+ | 稳定的 | 保险机构 |

阿尔马莱公司 Almarai | BBB- | 积极的 | 企业(食品) | |

阿拉伯中心公司 | B+ | ksaBB+ | 稳定的 | 企业(商业地产、零售) |

ERAM控股 | B+ | ksaBB+ | 稳定的 | 企业(电力、旅游、食品、医疗、汽车等) |