英格兰及威尔士特许会计师公会(ICAEW)网站11月24日发布预测报告。预计沙特阿拉伯2026年整体GDP增速将从今年的4.5%放缓至4.3%。这主要在于欧佩克+决定在2026年第一季度暂停石油增产,将对石油行业活动造成压力。在石油产量增加和非石油行业扩张的支撑下,2027年经济增长势头将增强至4.5%。

第三季度初步GDP数据显示同比增长5.2%,主要得益于石油活动增长8.3%。石油产量将从9月份接近1000万桶/日的水平持续增长,随后在2026年第一季度出现短暂停滞,预计这一停滞将持续到第二季度末。这支撑了我们对明年石油GDP增长4.5%的预测,并预计2027年将增长4.1%。我们预测,到2028年第二季度,沙特阿拉伯的石油产量将恢复到此前达到的峰值1100万桶/日。

非石油行业方面,10月份采购经理人指数(PMI)从9月份的57.8飙升至60.2,创下2014年以来的第二高水平。这一增长反映了产出、新订单和就业的强劲增长,这得益于稳健的内需和不断增长的外商投资。总体而言,我们预计2026年非石油行业活动将增长5%,高于今年的4.6%,并在2027年加速至同比增长5.3%。

截至8月份,非石油出口同比增长17.1%,主要得益于机械和电气设备出口的增长。这一持续增长凸显了政府“2030愿景”中扩大工业部门计划的进展。我们预计这一趋势将持续,非石油出口占比将在我们的预测期内不断上升。

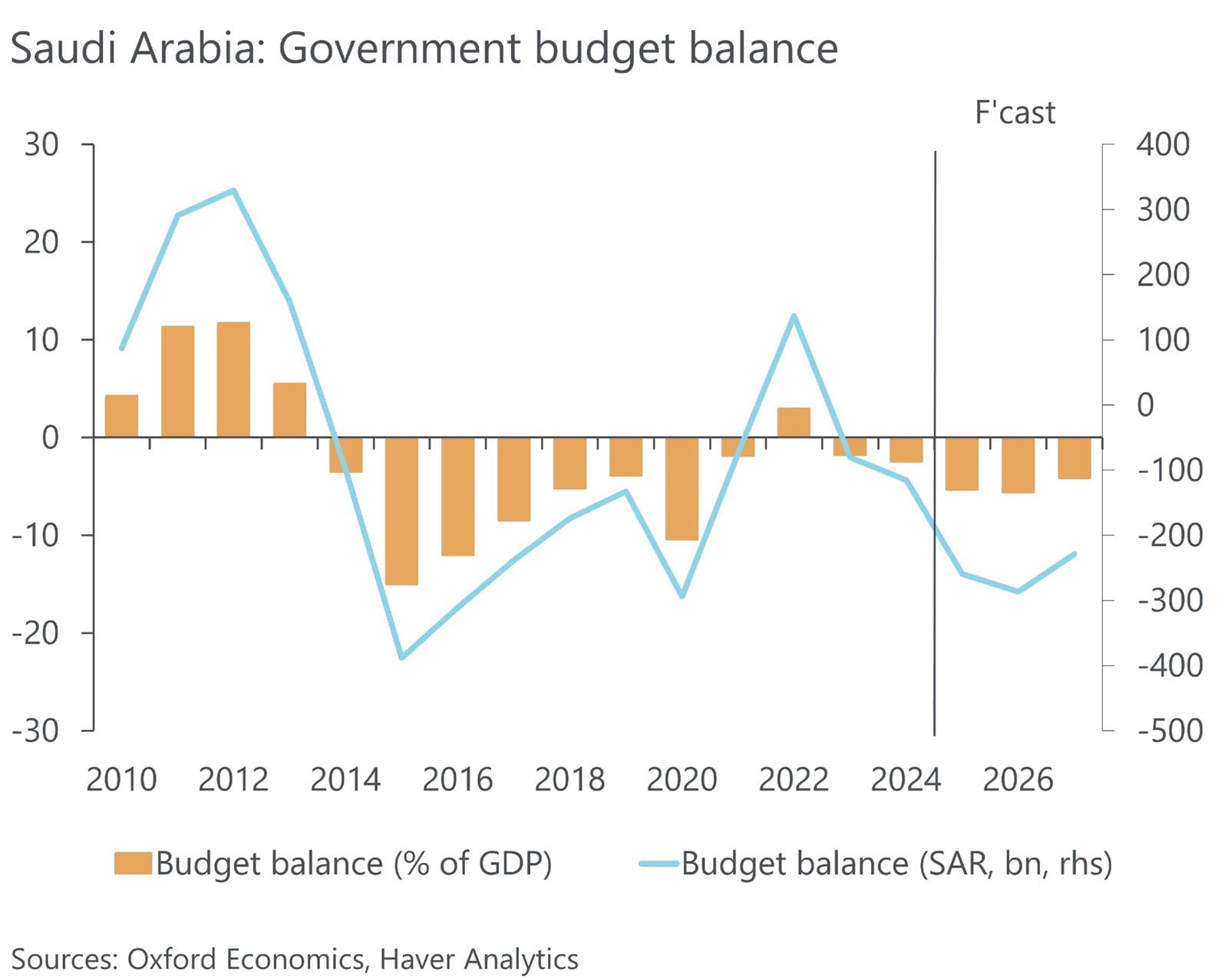

今年第四季度石油产量增长将支撑政府石油收入,但2026年第一季度增产暂停,加上明年油价低迷,将继续对预算构成压力。沙特阿拉伯第三季度财政赤字大幅扩大至885亿沙特里亚尔,创下2020年以来的最大季度缺口。我们将2025年全年赤字占GDP比重的预测值上调0.4个百分点至5.3%,并预计2026年将扩大至5.6%。尽管财政压力不断增加,但我们预计政府支出不会大幅缩减,因为当局仍拥有充足的缓冲资金来应对近期融资需求。

惠誉评级今年第一季度确认沙特阿拉伯的信用评级为A+,这将继续提振投资者信心,并改善其以优惠条件获得融资的渠道。至关重要的是,这将有助于保持较低的借贷成本。我们预计,随着外债实际利率持续下降,短期内利息支出将继续增长,但增速将放缓。这将有利于沙特正在进行的多元化发展努力,而近期石油收入的下降给沙特的多元化发展带来了压力。我们预计,非石油经济活动的扩张将在中期内提振沙特的公共财政。

沙特阿拉伯也在放宽对房地产和本地股票市场外国投资的限制,旨在刺激全球投资者的兴趣并促进资金流入。沙特股市今年迄今为止的表现逊于海合会其他成员国,但该国明年将对外资持股比例限制提高,将使该国受益。

沙特阿拉伯近期对利雅得所有住宅和商业地产实施了为期五年的租金冻结政策。此举旨在抑制租金上涨,减轻家庭和企业的压力,并支持政府“2030愿景”中提高住房可负担性的更广泛目标。

我们预计租金冻结政策将为租户提供短期纾困措施,并为企业提供确定性,从而有助于短期内稳定价格。然而,该政策可能会降低新建租赁住房项目的盈利能力,进而抑制私人投资,最终导致未来住房供应相对于预期需求增长受到限制。这可能会阻碍“2030愿景”住房供应目标的实现,并削弱旨在提高住房可负担性和市场效率的更广泛举措的成效。

年通胀率一直徘徊在2%左右。尽管住房通胀率仍然居高不下,但我们预计近期通胀放缓以及利雅得的租金冻结将使2025年整体通胀率保持在2.2%,2026年物价涨幅仅为2.7%。沙特阿拉伯央行效仿美联储,于10月份降息。我们预测,到明年年底,沙特央行还将降息三次,每次降息25个基点。